Warrants – der Klassiker unter den Hebelprodukten

Warrants sind börsengehandelte Papiere und Vertreter von Hebelprodukten. Sie sind ausserdem kostengünstiger als Aktien. Wie Anleger die besten Warrants finden und wann genau sie zu einem Call-Warrants oder zu einem Put-Warrants greifen sollten, erfahren Sie in diesem Ratgeber - gleich zu Beginn gibt's die besten Tipps und die wichtigsten Empfehlungen!

Warrants - Empfehlungen & Tipps

Warrants - das Wichtigste in Kürze

Hier können Sie Warrants handeln

| | Unsere Top-Empfehlung Kauf und Verkauf von Warrants im sicheren Umfeld einer Schweizer Gruppe |

Produktempfehlung: Swissquote* ist der führende Broker der Schweiz und bietet Ihnen als Anleger Zugang zu über 55’000 Warrants – ohne Kontoführungsgebühren.

Tipp: Sie können natürlich auch einen anderen günstigen Online-Broker wählen. Unser Depot-Vergleich unterstützt Sie bei der Suche nach dem für Sie passenden Anbieter.

Was sind Warrants?

Warrants sind börsengehandelte Papiere und der Klassiker unter den Hebelprodukten. Anders als bei Aktien erwerben Käufer von Warrants kein verbrieftes Eigentumsrecht an einem Unternehmen. Stattdessen kaufen Warrant-Käufer das Recht, einen bestimmten Basiswert, zu einem vorab festgelegten Preis, innerhalb eines bestimmten Bezugsverhältnisses zu einem bestimmten Zeitpunkt oder innerhalb eines festgelegten Zeitrahmens zu erwerben oder zu verkaufen. Verschiedene Emittenten wie Vontobel, UBS*, Société Générale oder BNP Paribas bieten Warrants auf unterschiedliche Basiswerte an.

Erwirbt oder verkauft ein Anleger den Warrant zu einem beliebigen Zeitpunkt während der Laufzeit ist von der amerikanischen Option die Rede. Kauft oder verkauft der Anleger den Warrant hingegen am letzten Tag der Laufzeit, handelt es sich um eine Europäische Option. Wer einen Warrant erwirbt, sichert sich also das Recht, nicht aber die Pflicht, seine Option nach vorab definierten Bedingungen wahr zu nehmen. Deshalb sind Warrants in der Regel deutlich kostengünstiger als etwa Aktien.

Was unterscheidet Warrants von Futures oder Terminkontrakten?

Warrants liegen Basiswerte zugrunde: Warrant-Inhaber erwerben also die Option, eine Aktie, einen Rohstoff, einen Index, eine Devise oder eine Anleihe zu einem Preis in der Zukunft zu kaufen oder zu verkaufen. Sie als Anleger gehen also eine Wette auf die künftige Kursentwicklung des Basiswertes ein – ohne sich aber zu verpflichten, diese Option wahrnehmen zu müssen. Geht die Wette nicht auf und Sie als Inhaber des Warrants haben sich mit der künftigen Kursentwicklung des zu Grunde liegenden Basis¬wertes verspekuliert, muss er den Kauf oder Verkauf nicht vollziehen, verliert aber das gesamte eingesetzte Kapital, das für den Kauf des Warrants aufgewendet wurde. Das unterscheidet Warrants von Terminkontrakten – bei diesen verpflichtet sich der Käufer des Kontraktes, seine Option einzulösen und den Basiswert zum am Laufzeitende festgestellten Preis zu erwerben.

Während bei Terminkontrakten oder Futures zwei Vertragspartner Verpflichtungen eingehen und nach Laufzeitende eine Abrechnung erfolgt, ist beim Kauf von Warrants nur der Verkäufer in der Pflicht, während Inhaber von Warrants ihr erworbenes Recht auf den Kauf oder Verkauf des Basiswertes auch verfallen lassen können.

Wie funktionieren Warrants?

Warrants funktionieren nach festgelegten Regeln. Jeder Warrant hat bestimmte vordefinierte Optionen: Den Basiswert und einen bestimmten festgelegten Preis innerhalb eines bestimmten Bezugsverhältnisses zu einem bestimmten Zeitpunkt. Zudem wird unterschieden zwischen Call- und Put-Warrants. Im Folgenden stellen wir kurz diese beiden Varianten genauer vor.

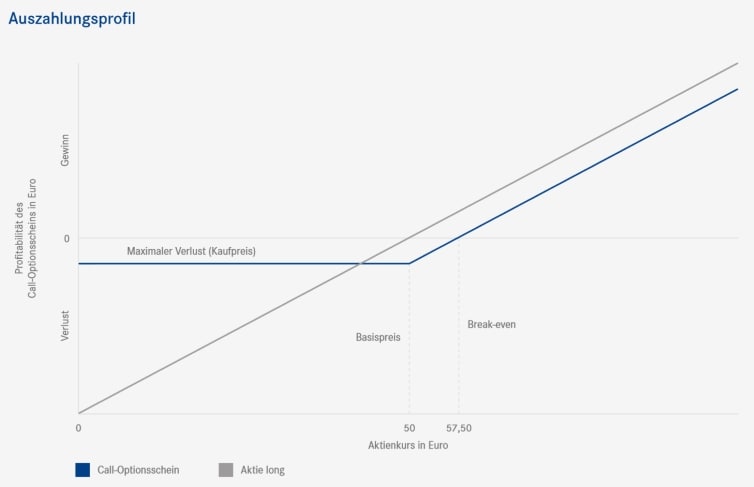

Call-Warrants: Definition

Mit einem Call-Warrant können Anleger mit Hebelwirkung von steigenden Kursen eines Basiswerts – also einer Aktie, eines Index, eines Rohstoffs oder einer Währung – profitieren. Der Wert des Call-Warrants wird per Laufzeitende die positive Wertentwicklung des Basiswerts oberhalb des Basispreises im Verhältnis 1:1 nachvollziehen. Dabei ist das Ertrags-potenzial nicht begrenzt..

Call-Warrants bieten Anlegern eine Vielzahl an Einsatz¬möglich¬keiten; die Wahl eines spezifischen Produkts hängt jeweils von grund¬sätzlichen Erwägungen ab. Für kurz¬fristige speku¬lative und direktionale Strategien werden andere Ausstattungsparameter benötigt als für die mittelfristig gedachte Investition, die anstelle eines Direkt¬investments in den Basis¬wert vorgenommen wird.

Wie funktionieren Call-Warrants? Ein Beispiel

Ein Warrant ist mit folgenden Merkmalen ausgestattet:

– Call-Warrant

– Basiswert: Aktie XYZ

– Basiswert: CHF 1’000

– Bezugsverhältnis 1:1

– Bezugsfrist: 3. Mai des aktuellen Jahres

– Optionsprämie: CHF 100

Der Verkäufer des Warrants garantiert dem Warrant-Käufer also, dass dieser am 3. Mai des aktuellen Jahres das Recht hat, die Aktie XYZ für einen Preis von CHF 1‘000 zu erwerben – und zwar unabhängig davon, für welchen Preis der Anteilsschein am 3. Mai tatsächlich an der Börse gehandelt wird. Für dieses Recht zahlt der Käufer des Warrants dem Emittenten (zum Beispiel Vontobel, UBS*, Société Générale oder BNP Paribas) oder Herausgeber (wie beispielsweise Swissquote*) eine Optionsprämie in Höhe von CHF 100.

Ist die Aktie am 3. Mai tatsächlich teurer als CHF 1‘000 , kann der Warrants-Inhaber seine Option einlösen und die Aktie für den Preis von CHF 1‘000 erwerben. Im Vergleich zum Kauf des Anteilsscheins zum aktuellen Handelswert an der Börse hat der Warrants-Inhaber also ein gutes Geschäft gemacht, denn er kann die Aktie zum aktuellen Börsen¬preis wiederverkaufen und den Gewinn einstreichen. In der Praxis erfolgt hier allerdings häufig ein Barausgleich, so dass der tatsächliche Kauf nicht zwangsläufig vollzogen werden muss. Die CHF 100 Optionsprämie erhält der Käufer allerdings nicht zurück – diese Prämie muss er also zunächst verdienen. Die Aktie XYZ muss zum Ende der Laufzeit also höher als CHF 1‘100 (CHF 1‘000 Basiswert + CHF 100 Optionsprämie) gehandelt werden, damit sich das Investment für den Warrants-Käufer gelohnt hat. Je höher die Aktie über dem Wert von CHF 1’100 notiert, umso höher fällt der Gewinn für den Warrants-Inhaber aus. Kostet die Aktie allerdings zum Ende der Laufzeit weniger als der vereinbarte Basiswert, kann der Inhaber des Warrants sein Recht auf den Kauf der Aktie ausschlagen. Verloren hat der Käufer in diesem Fall dann die Optionsprämie in Höhe von CHF 100.

Grundsätzlich gilt: Je weiter der Call-Warrant aus dem Geld notiert und je kürzer die Restlaufzeit, desto höher ist das Risiko für den Anleger, aber auch die mögliche Rendite. Um die tatsächliche Hebel¬kraft des Calls einzuschätzen, reicht es deshalb nicht aus, sich bei der Produktauswahl am „einfachen“ Hebel zu orientieren. Nur wer diesen mit dem Delta multipliziert, erhält den effektiven Hebel und damit eine realistische Vergleichsbasis für verschiedene Warrants.

Put-Warrants: Definition

Anders als mit Call-Warrants können Anleger mit Put-Warrants mit Hebelwirkung von fallenden Kursen eines Basiswerts profitieren. Der Wert des Put-Warrants wird per Laufzeitende die negative Wertentwicklung des Basiswerts unterhalb eines bestimmten Kurses – des Basispreises – im Verhältnis 1:1 nachvollziehen (dabei ist das Ertragspotenzial grundsätzlich nur dadurch begrenzt, dass jeder Basiswert auf maximal null Währungseinheiten fallen kann).

Mit der finanzen.ch Warrants Übersicht verschaffen Sie sich einen Überblick über handelbare Warrants. verschaffen Sie sich einen Überblick über handelbare Warrants.

Tipp: Unabhängig von Call oder Put – Anleger sollten in jedem Fall beachten, dass sich die Preisbildung von Warrants während der Laufzeit nicht im linearen Verhältnis zur Kursentwicklung des Basiswerts vollzieht.

Wie funktionieren Put-Warrants? Ein Beispiel

Analog zu Call-Warrants funktionieren Warrants auch auf Put-Basis. Hier wettet der Käufer auf fallende Kurse, indem er das Recht erwirbt, die Aktie XYZ zu einem bestimmten Zeitpunkt zu einem vorher festgelegten Wert zu verkaufen.

Ein Warrant ist mit folgenden Merkmalen ausgestattet:

– Put-Warrant

– Basiswert: Aktie XYZ

– Basiswert: CHF 1’000

– Bezugsverhältnis 1:1

– Bezugsfrist: 3. Mai des aktuellen Jahres

– Optionsprämie: CHF 100

In diesem Fall erwirbt der Käufer des Warrants das Recht, dem Emittenten zum Ende der Bezugsfrist am 3. Mai eine Aktie XYZ für einen Preis von CHF 950 zu verkaufen. Dafür erhält der Emittent eine Optionsprämie in Höhe von CHF 1‘000. Kostet die Aktie zum Ende der Bezugsfrist tatsächlich weniger als CHF 1‘000 , kann der Inhaber des Warrants sein Recht ausüben und dem Emittenten die Aktie für einen höheren Preis zu verkaufen, als aktuell an der Börse zu erzielen wäre. Die CHF 100 Orderprämie muss der Warrants-Inhaber allerdings zusätzlich verdienen, um ein gutes Geschäft zu machen. Die Aktie muss im Idealfall also zum Ende der Bezugszeit weniger als CHF 900 kosten (CHF 1’000 Basiswert – CHF 100 Optionsprämie). Erst dann lohnt sich das Geschäft für den Warrants-Inhaber. Ist die Aktie am 3. Mai aber teurer, wird er sein erworbenes Recht vermutlich nicht wahrnehmen und den Verkauf der Aktie XYZ an den Emittenten nicht vollziehen. Die CHF 100 Optionsprämie sind in dann auf jeden Fall als Verlust zu verbuchen.

Extra-Tipp: Je weiter der Put-Warrant aus dem Geld notiert und je kürzer die Restlaufzeit, desto höher ist das Risiko für den Anleger, aber auch der mögliche Ertrag.

So kaufen und verkaufen Sie Warrants

Warrants, die Klassiker unter den Hebelprodukten, werden in der Regel von Banken ausgegeben. Eine Fülle an Warrants auf verschiedene Basiswerte finden Sie zum Beispiel bei Vontobel, UBS*, Société Générale oder BNP Paribas. Die Finanzinstitute, die Warrants emittieren, geben diese als Inhaberschuldverschreibungen aus. Warrants bekommen bei ihrer Emission durch ein Finanzhaus eine Valor oder eine International Securities Identification Number (ISIN), um den Warrant eindeutig identifizieren zu können.

Ursprünglich wurden Warrants auch von Unternehmen emittiert, um ihre Finanzierung zu sichern. Zu dieser Zeit waren Warrants häufig an Anleihen gekoppelt. Der Emittent sicherte dem Käufer in diesem Fall das Recht zu, Unternehmensaktien zu einem vorab festgelegten Kurs beziehen zu dürfen. Erst in den 90er Jahren wurde es üblich, auch auf andere Basiswerte auszugeben und diese nicht an (Unternehmens-)anleihen zu koppeln.

Sie als Anleger können Warrants entweder beim Emissionshaus oder über die traditionellen Aktienbörsen kaufen.

Neben einem Wertschriftendepot bei einem Broker oder einer Bank benötigen Anleger darüber hinaus eine Art „Erlaubnis“, Warrants handeln zu dürfen: Sie müssen zunächst die Finanztermingeschäftsfähigkeit erlangen.

Unsere Empfehlung: Warrants gelten als spekulative Anlageklassen. Machen Sie sich deshalb vor einem Investment mit den Risikohinweisen vertraut.

In der Regel erfolgt die Erteilung der Finanztermingeschäftsfähigkeit durch den Broker problemlos, wenn Sie nachgewiesen haben, bereits Erfahrungen im Handel mit spekulativen Anlagen wie Warrants zu besitzen, oder die Kenntnisnahme von entsprechenden Formularen oder Hinweisen zum Handel mit Warrants nachweisen.

Passende Warrants können Sie über verschiedene Wege finden. Wissen Sie bereits, auf welchen Basiswert Ihr Warrant lauten soll, lohnt es sich auch konkret bei Emittenten wie Vontobel, UBS*, Société Générale oder BNP Paribas nach passenden Produkten zu suchen

Haben Sie die Finanztermingeschäftsfähigkeit erlangt und ein passendes Produkt ausgewählt, hilft Ihnen die Valor oder ISIN dabei, den Warrant zweifelsfrei zu identifizieren. Außerbörslich können Sie den Warrant dann direkt bei dem Emittenten, der das Produkt ausgibt, erwerben. Dafür fragt er bei seinem Broker den Preis für den Warrant an und hat dann die Möglichkeit, diesen zu kaufen oder den Kauf abzubrechen. Im Direkthandel können Warrants auch außerhalb der regulären Börsenöffnungszeiten erworben werden. So können Anleger, die Warrants im außerbörslichen Handel kaufen, von aktuellen Entwicklungen an den US-Börsen profitieren.

Neben dem Direkthandel können Warrants auch im regulären Börsenhandel erworben werden – zum Beispiel über deriBX*, dem Handelssegment der BX Swiss. Um einen Warrant zu kaufen, nutzen Warrants-Käufer spezielle Börsen, wie zum Beispiel den OTC von Swissquote*. Von Vorteil ist, dass Anleger beim Handel über die Börse limitierte Kauf- und Verkaufsorders platzieren können. Im Börsenhandel fällt – anders als im Direkthandel – allerdings eine zusätzliche Courtage für den Börsenbetreiber an. Diese ist jedoch relativ gering. Dafür bieten die Börsenbetreiber einen öffentlich rechtlich regulierten Marktplatz mit hoher Transparenz. Ein Regelwerk das gewisse Handelsstandards verlangt und eine unabhängige Handelsüberwachung sorgen für eine hohe Handelsqualität, was das Traden mit Warrants sicherer macht als beim Kauf von Warrants im Direkthandel.

Wie werden Warrants gehandelt?

Der Handel mit Warrants erfolgt – ebenso wie der Kauf- oder Verkauf von Warrants – entweder im regulären Handel an den Aktienmärkten oder im Direkthandel.

Der weitaus größte Teil des Warrant¬s-Handels erfolgt über hiesigen Börsen – wie zum Beispiel an der deriBX*. Da die Emittenten verpflichtet sind fortlaufend An- und Verkaufskurse für die Produkte zu stellen, ist der Emittent meistens die Gegenseite bei einem Geschäft. D.h.,möchte ein Kunde ein Produkt kaufen, so verkauft der Emittent zum aktuellen Briefkurs, und wenn ein Anleger ein Produkt wieder verkaufen möchte, dann kauft der Emittent dieses zum aktuellen Geldkurs zurück. An der Börse haben Anleger zudem noch die Chance, einen besseren Preis zu erhalten als beim Direkthandel mit dem Emittenten. Dies ist bei Produkten möglich, die zum einen über einen breiteren Spread verfügen, und bei denen Kundenaufträge innerhalb der Geld-Briefstellung des Emittenten vorliegen. In jedem Fall werden Kunden nicht schlechter gestellt als beim Direkthandel.

Wer einen Warrant handeln will, kann den Handel auch direkt über den Emittenten des Warrants abwickeln. Dabei gelten die Geschäftsbedingungen des jeweiligen Handelspartners. Privatanleger geben Warrants häufig gegenüber Futures oder Optionen den Vorzug, weil sich Warrants direkt und einfacher an der Börse handeln lassen.

Wichtiger Vorteil für Anleger: Warrants lassen sich direkt an der Börse handeln. Außerdem ist der Handel von Warrants deutlich einfacher als bei reinen Optionen oder Futures.

Produktempfehlung: Bei Swissquote* handeln Anleger eine große Auswahl an Warrants sowie viele weitere strukturierte Produkte.

Exkurs - Warrants vs. Optionen

Warrants sind sowohl in ihren Ausstattungsmerkmalen als auch in ihren Eigenschaften und ihrer Preisbildung den an Terminbörsen gehandelten Optionen sehr ähnlich oder wirtschaftlich sogar mit ihnen identisch. Allerdings unterscheiden sie sich in ihrer rechtlichen Struktur: Warrants sind im Gegensatz zu Optionen keine Terminmarktinstrumente, die erst durch die Übereinstimmung eines Angebots oder einer Nachfrage zustande kommen.

Stattdessen werden sie von einem Emittenten in verbriefter Form ausgegeben und werden klassischerweise entweder wie Aktien über eine Kassabörse oder aber im außerbörslichen Direkthandel gehandelt. Während Terminmarktinstrumente keine verbrieften Instrumente darstellen und durch eine systematische Besicherung (Margin) gewährleistet werden, sind Warrants wie auch andere Hebel- und Anlageprodukte rechtlich betrachtet Schuldverschreibungen und unterliegen damit einem Kredit- oder Emittentenrisiko.

Chancen und Risiken von Warrants

Diese Vorteile bieten Warrants Anlegern

Warrants ermöglichen es Anlegern, an der Kursentwicklung des jeweils dem Warrant zu Grunde liegenden Basiswertes überproportional teilzuhaben. Geht die Wette des Warrants-Inhabers auf und der Kurs des Basiswert entwickelt sich in die gewünschte Richtung, ist das Optionsrecht des Anlegers mehr Wert, je deutlicher die Kursdifferenz zum vereinbarten Basiswert ausfällt. Anleger profitieren hier von einem Hebel, der beim Handel mit Warrants überproportionale Gewinne ermöglicht.

Der Hebel ist je nach gewähltem Produkt unterschiedlich und beruht auf der Tatsache, dass Anleger bei Warrants mit vergleichsweise geringen Kapitaleinsatz einen deutlich höheren Gewinn erzielen können als beim Direktinvestment in den Basiswert. Der Hebel zeigt also, wie viel mehr Gewinn man mit einem Warrant gegenüber einem Basiswertinvestment einfahren kann. Der Hebel gibt an, um wie viel Prozent der Wert eines Warrants sich verändert, wenn der Kurs des zu Grunde liegenden Basiswertes schwankt.

Neben der Hebelwirkung gibt es noch ein weiteres „Pro“ für ein Warrant-Investment. Anlegern können mit Warrants sowohl auf steigende als auch auf fallende Kurse setzen und können damit – anders als Aktienanleger – auch in fallenden Märkten eine positive Rendite erzielen. Mit Warrants haben Anleger daher die Möglichkeit, von jeder Markt-Entwicklung profitieren zu können.

Warrants sind darüber hinaus ein ideales Instrument, um das eigene Aktiendepot gegen Kursverluste abzusichern. Um die Abwärtsrisiken für Aktien zu minimieren, können Anleger mit Put-Warrants auf fallende Kurse setzen. Sinkt der Aktienkurs des Basiswertes, legt der Put-Warrant zu. So können Verluste weitgehend ausgeglichen werden. Dieses Kurssicherungsgeschäft, auch Hedging genannt, lässt sich auch zur Minimierung von Währungsrisiken – etwa bei Investitionen in ausländische Aktien – anwenden.

Diese Nachteile von Warrants sollten Anleger kennen

Warrants gehören zu den spekulativen Investments. Anleger riskieren den Totalverlust ihres eingesetzten Kapitals, wenn sich der dem Warrant zu Grunde liegende Basiswert in eine andere Richtung als die gewünschte entwickelt. Unabhängig davon, ob Anleger mit ihrem Warrant die Marktrichtung korrekt oder falsch prognostizieren: Die Optionsprämie ist in jedem Fall zu zahlen. Selbst wenn der Warrant gut läuft, müssen Sie die Optionsprämie also zusätzlich verdienen, um am Ende eine positive Rendite zu erzielen. Steigt der Warrant nach der Wette auf steigende Kurse zu gering in seinem Wert, können Sie unter dem Strich trotzdem noch eine Minus-Rendite einfahren. Der Hebel eines Warrants wirkt in beide Richtungen – ein Investment in Warrants birgt also ein enormes Risiko.

Anleger, die ihr Geld langfristig am Kapitalmarkt für sich arbeiten lassen wollen, sollten darüber hinaus eher zu anderen Investitionsmöglichkeiten greifen. Denn die Laufzeit der Warrants ist beschränkt – zudem sinkt der Wert des Warrants tendenziell, je näher das Verfallsdatum des Warrants rückt. Während Aktienanleger ihre Verluste aussitzen können und auf eine Kurserholung in der Zukunft hoffen können, stehen Warrants-Anleger zeitlich unter Druck.

Auch Anleger, die sich eine Unternehmensbeteiligung sichern wollen, sollten eher ein Aktieninvestment der Geldanlage in Warrants vorziehen. Während Aktionäre durch ihr Aktieninvestment – etwa im Rahmen von Hauptversammlungen – ein gewisses Mitspracherecht bei der Unternehmensstrategie erwerben, werden Warrants-Anleger nämlich nicht zum Anteilseigner. Sie haben daher – anders als Aktionäre, die in den Basiswert direkt investieren – auch keinen Anspruch auf mögliche Ausschüttungen, wie etwa Dividenden.

Jetzt mit dem Warrants-Handel starten!

| | Unsere Top-Empfehlung Kauf und Verkauf von Warrants im sicheren Umfeld einer Schweizer Gruppe |

Warrants kaufen und handeln - das sollten Sie tun

Beitrag verfasst von:

Redaktion finanzen.ch

*Das bedeutet das Sternchen: Unsere Ratgeber-Artikel sind objektiv recherchiert und unabhängig erstellt. Wir wollen so möglichst vielen Menschen helfen, eigenständig Vermögen aufzubauen und in Finanzfragen die richtigen Entscheidungen zu treffen. Damit unsere Informationen kostenlos abrufbar sind, werden manchmal Klicks auf Verlinkungen vergütet. Diese sogenannten Affiliate Links kennzeichnen wir mit einem Sternchen. Geld bekommt die finanzen.net GmbH, aber nie der Autor individuell, wenn Leser auf einen solchen Link klicken oder beim Anbieter einen Vertrag abschliessen. Ob die finanzen.net GmbH eine Vergütung erhält und in welcher Höhe, hat keinerlei Einfluss auf die Produktempfehlungen. Für die Ratgeber-Redaktion ist ausschliesslich wichtig, ob ein Angebot gut für Anleger und Sparer ist.

Home » Warrants – der Klassiker unter den Hebelprodukten

Bildquelle: Andrey_Popov / Shutterstock.com